Einleitung

Beim Thema Schweizer Immobilienanlagen beobachte ich seit Monaten, wie sich die Stirne der AnlegerInnen in Falten legt und ein tiefer Seufzer ausgestossen wird. Wie wird sich die Anlageklasse entwickeln? Wie stark werden die Bewertungen fallen und wäre es sowieso nicht kluger, die Immobilienanlagen jetzt mit Obligationen zu ersetzen?

Schweizer Immobilienanlagen oder Bonds? Unbestritten: Immobilien.

Hier meine Gründe:

1) Die Rendite auf direkt gehaltenen Immobilien ist noch immer viel attraktiver: die Netto-Cashflow Rendite (die Rendite, die aus den Mieterträgen abzüglich Unterhalts- und Sanierungskosten resultiert) liegt im Schnitt bei 3.2% über alle Liegenschaftskategorien, gemäss Wüest Partner. Die Obligationen-Rendite liegt dagegen bei 1% für Staatsanleihen, 1.5% beim Swiss Bond Index AAA-BBB. Dieser Rendite-Unterschied von rund 2 Prozentpunkten ist sehr mächtig, siehe 2).

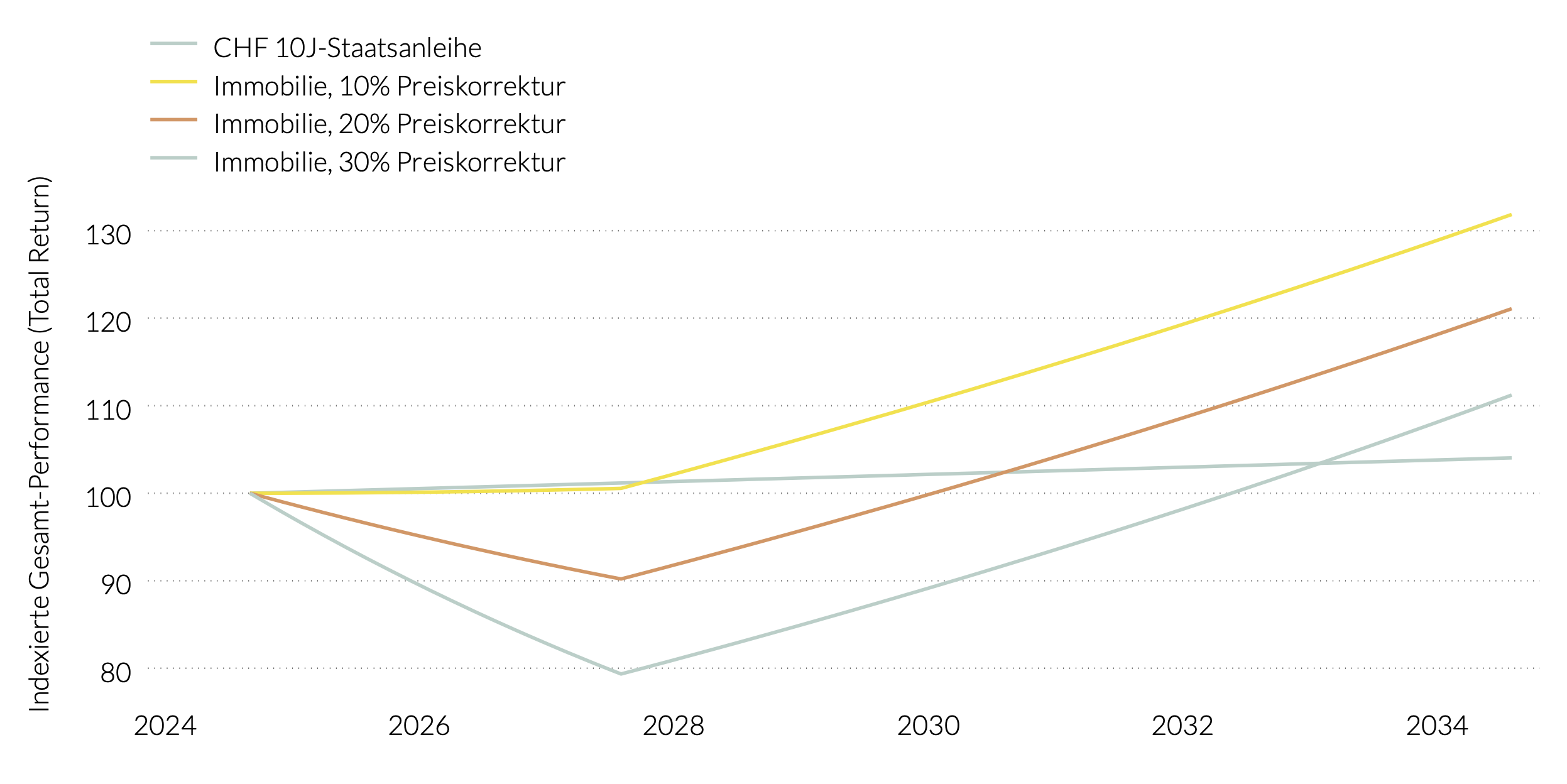

2) Was wenn die Immobilienpreise fallen? Die höhere Cashflow-Rendite von Immobilien kann den Bewertungsverlust über die Jahre wieder wettmachen, wie ich in der untenstehenden Abbildung zeige. Die in der Abbildung simulierte Preiskorrektur der Immobilienanlagen erfolgt über einen Zeitraum von 3 Jahren. Danach werden die Preise konstant gehalten.

Selbst wenn die Immobilienbewertungen um 30% korrigieren, resultiert nach 10 Jahren dieselbe kumulierte Rendite wie ein Investment in eine 10-jährige Staatsanleihe. Bei einem Bewertungsrückgang von 10% resultiert eine jährliche Rendite von knapp 3% über 10 Jahre, bei einem Preisrückgang von 20% eine jährliche Rendite von im Schnitt knapp 2% - doppelt so hoch wie die Rendite von 1% auf einer 10J-Staatsanleihe..

Dank der höheren Cashflow-Rendite (die bei einem Bewertungsrückgang in meinen Beispielen aufgrund des fallenden Nenners bis auf 4.2% ansteigt), wird der Einbruch innert wenigen Jahren wieder wettgemacht. Im Vergleich dazu wird es 10 Jahre dauern, bis der Preiseinbruch der Obligationen im vergangenen Jahr wettgemacht ist.

Abbildung 1: Entwicklung der Gesamtrendite von Immobilienanlagen im Vergleich zu Obligationen unter verschiedenen Szenarien

3) Die Korrektur ist im Gang. Wenn wir die Zukunft perfekt voraussagen könnten und die Immobilienbewertungen in den nächsten Jahren deutlich fallen würden, dann würde es Sinn machen, die Immobilienanlagen heute zu verkaufen und nach der Korrektur wieder zuzukaufen.

Nur: ganz so einfach ist das nicht. Wer heute eine Immobilie verkaufen muss, die sehr marktnah bewertet ist, wird bereits mit einem Verkaufsverlust rechnen müssen. Gemessen an den Kursen von kotierten Immobilienfonds schätze ich, dass heute schon ein Verlust gegenüber der Bewertung von 10-15% in Kauf genommen werden müsste - je nach Lage natürlich.

Wird eine Immobilie heute verkauft, wird der Verlust eingelockt. Wird mit dem Kapital stattdessen eine 10J-Staatsanleihe gekauft, wird man diesen Verlust auch in 10 Jahren noch nicht wettmachen. Wird hingegen an der Immobilie festgehalten, kann der Verlust dank der höheren Cashflow-Rendite in spätestens 4 Jahren wieder wettgemacht werden.

Fazit

Was ist den stirnrunzelnden, seufzenden AnlegerInnen also zu raten? Verkaufen Sie Ihre Immobilienanlagen nur, wenn Sie davon ausgehen, dass die Immobilienpreise noch deutlich stärker als die meines Erachtens implizierten 10-15% auf marktnahen Bewertungen fallen. Und auch dann: Um langfristig eine höhere Rendite als auf Obligationen zu erwirtschaften, muss die Immobilienanlage dann wieder im richtigen Zeitpunkt gekauft werden.

Wird die Immobilienanlage heute verkauft und das Geld stattdessen in Obligationen gesteckt, wird die Rendite enttäuschend ausfallen.

Schreiben Sie mir

Ich berate in deutscher, englischer und französischer Sprache.